中國紙及紙板制造產業遷移路徑:向粵魯浙地區集中

2019-04-25 17:13 來源: 網絡 責編:??

- 摘要:

- 造紙制造業中,手工紙和加工紙的產量相對較小,主要以機制紙及紙板制造為主。從國家統計局統計的數據來看,2006-2018年中國機制紙及紙板的產量變化趨勢與造紙行業的收入變化趨勢一致,產銷同步,供需趨緊;2006-2011年,產量高速增長;2012年后,產量增長率顯著下降;2018年,產量負增長。

中國紙及紙板制造產業遷移路徑:向粵魯浙地區集中

造紙制造業中,手工紙和加工紙的產量相對較小,主要以機制紙及紙板制造為主。從國家統計局統計的數據來看,2006-2018年中國機制紙及紙板的產量變化趨勢與造紙行業的收入變化趨勢一致,產銷同步,供需趨緊;2006-2011年,產量高速增長;2012年后,產量增長率顯著下降;2018年,產量負增長。

對比2011年和2018年全國各省市機制紙和紙板的生產情況發現,紙和紙板制造企業主要集中在廣東、山東和浙江三個沿海地區,只是排名發生了改變,制造中心從山東轉移至廣東;地區集中度也有所提高,2011年前三甲地區的集中度為43.98%,2018年增至51.43%。

此外,河南和河北地區紙和紙板制造企業陸續遷出,產量下降明顯;河南省最為突出,2010年產量占比達10.71%,全國排名第四,2018年產量占比僅3.25%。這主要是由于河南地區的造紙行業大型集團少、強勢企業少,大部分造紙企業規模較小,企業平均規模8萬t/a,在中美貿易戰和環保政策的壓力下,企業無法維持正常生產狀態;2017年河南的紙和紙板產量為697.5萬噸,僅一年時間產量就減少了300多萬噸。

2011年機制紙及紙板制造企業分布相對較為分散,內陸和沿海地區均有分布,如山東、浙江、廣東、河南和河北等多地區;而2018年,產量主要來源于浙江、山東、廣東、江蘇和福建地區,全部集中在沿海地區。這主要是考慮到造紙的上游紙漿的三大來源——國產木漿、國產廢紙漿和進口紙漿,即木漿主要產地集中在山東,國產廢紙漿主要集中在華東和華南地區,沿海進口紙漿具備交通便利、節約成本等優勢。

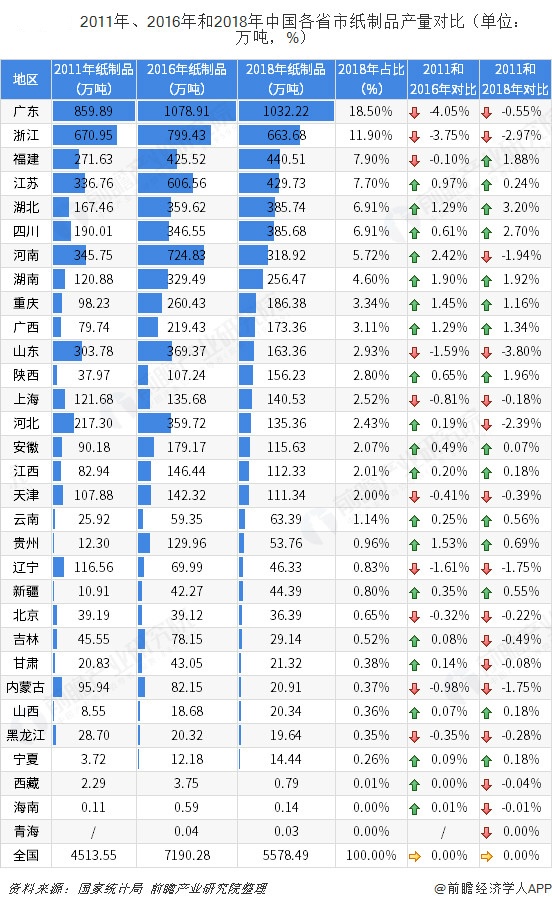

紙制品產業遷移路徑:向內陸地區遷移

在上游受紙和紙板制造企業供給、下游受消費需求、自身受環保政策的多重影響下,紙制品的產量變化呈現出周期性特征。根據國家統計局統計數據顯示,2006-2010年,紙制品產量連續5年高速增長;2011年產量首次下降后,2012-2016年產量又連續五年逐年遞增;2017-2018年,產量又開始下降。

綜合以上分析,分別選取谷底、谷峰即2011年、2016年和2018年三個時間節點,對比全國各省市的紙制品產量情況探索其產業遷移路徑。

第一,無論紙制品總產量如何變化,全國紙制品產量排名第一始終是廣東省,2018年占比18.50%;浙江省排名第二,2018年占比11.90%。

第二,對比2011年(谷底)和2016年(谷峰)發現,在行業整體向好的背景下,紙制品產業的地區集中度下降,廣東和浙江地區的市場份額均大幅下降,而河南、湖南和湖北等大部分地區的市場份額均有所提高,河南地區紙制品制造企業尤為突出。

第三,對比2011年和2018年(兩個谷底)發現,在紙制品行業整體情況出現回落的背景下,產業遷移路徑更為明顯,紙制品制造產業從山東、河北地區向湖北、四川和湖南等內陸地區轉移,山東和河北地區的紙制品企業規模小,較容易受到沖擊。

【我要印】印刷廠與需方印務對接,海量印刷訂單供您任意選擇。

【我要印】印刷廠與需方印務對接,海量印刷訂單供您任意選擇。 【cpp114】印刷機械、零配件供求信息對接,讓客戶方便找到您。

【cpp114】印刷機械、零配件供求信息對接,讓客戶方便找到您。- 【我的耗材】采購低于市場價5%-20%的印刷耗材,為您節省成本。

- 【印東印西】全國領先的印刷品網上采購商城,讓印刷不花錢。

- 關于我們|聯系方式|誠聘英才|幫助中心|意見反饋|版權聲明|媒體秀|渠道代理

- 滬ICP備18018458號-3法律支持:上海市富蘭德林律師事務所

- Copyright © 2019上海印搜文化傳媒股份有限公司 電話:18816622098

主站蜘蛛池模板:

91看片视频

|

日韩成人免费在线

|

午夜性做爰A片免费看

|

午夜宅男在线观看

|

亚洲AV伊人久久综合密臀性色

|

色婷婷综合在线观看

|

久久久欧美日韩精品一区

|

给我播放片在线观看8集免费

|

日本线视频www

|

亚洲激情久久久

|

国产爆乳无码av在线播放

|

久久精品免费国产大片

|

一本一本久久a久久精品综合妖精

|

91在线视频?看

|

免费乱码人妻系列无码专区

|

无码精品国产一区二区免费

|

免费视频亚洲

|

精品久久久久久久久久ntr影视

|

午夜精品免费看

|

欧美在线综合视频

|

在线一区av

|

久久精品香蕉视频

|

91精品?看|

人妻无码一区二区不卡无码AV

|

av毛片一区

|

日韩高清在线观看一区二区

|

超碰99在线|

熟妇人妻系列aⅴ无码专区友真希

|

国内偷拍第一页

|

国产a久久精品一区二区三区

|

97无码免费人妻超级碰碰碰

|

国产91对白叫床清晰播放

|

亚洲青青操

|

亚洲色婷婷五月色晴天图片

|

黄晓明蒋欣新剧《潜行者》

|

免费国产在线无码视频

|

可以免费看av的网址

|

被公侵犯的漂亮人妻

|

x欧美xxx

|

扒开粉嫩的小缝喷白浆

|

国产剧情久久久

|

主站蜘蛛池模板:

91看片视频

|

日韩成人免费在线

|

午夜性做爰A片免费看

|

午夜宅男在线观看

|

亚洲AV伊人久久综合密臀性色

|

色婷婷综合在线观看

|

久久久欧美日韩精品一区

|

给我播放片在线观看8集免费

|

日本线视频www

|

亚洲激情久久久

|

国产爆乳无码av在线播放

|

久久精品免费国产大片

|

一本一本久久a久久精品综合妖精

|

91在线视频?看

|

免费乱码人妻系列无码专区

|

无码精品国产一区二区免费

|

免费视频亚洲

|

精品久久久久久久久久ntr影视

|

午夜精品免费看

|

欧美在线综合视频

|

在线一区av

|

久久精品香蕉视频

|

91精品?看|

人妻无码一区二区不卡无码AV

|

av毛片一区

|

日韩高清在线观看一区二区

|

超碰99在线|

熟妇人妻系列aⅴ无码专区友真希

|

国内偷拍第一页

|

国产a久久精品一区二区三区

|

97无码免费人妻超级碰碰碰

|

国产91对白叫床清晰播放

|

亚洲青青操

|

亚洲色婷婷五月色晴天图片

|

黄晓明蒋欣新剧《潜行者》

|

免费国产在线无码视频

|

可以免费看av的网址

|

被公侵犯的漂亮人妻

|

x欧美xxx

|

扒开粉嫩的小缝喷白浆

|

国产剧情久久久

|